Hamburger Vermietungsmarkt brummt - Produktmangel am Investmentmarkt

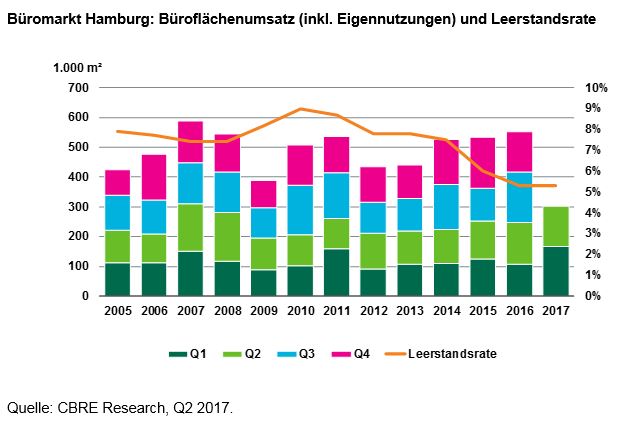

- Flächenumsatz von 301.000 Quadratmetern

- 22 Prozent über dem Halbjahr des Vorjahres

- Leerstandsrate stabilisiert sich auf niedrigem Niveau von 5,3 Prozent

- Transaktionsvolumen von 1,33 Milliarden Euro in der ersten Jahreshälfte

- Nettoanfangsrendite für Büroimmobilien geht weiter auf 3,25 Prozent zurück

Der Bürovermietungsmarkt Hamburg verzeichnete mit einem Umsatzvolumen von insgesamt 301.000 Quadratmetern ein sehr reges Marktgeschehen im ersten Halbjahr 2017. Das Vorjahresergebnis wurde damit um rund 22 Prozent übertroffen. Das ist das mit Abstand höchste Ergebnis seit dem Boomjahr 2007. Auf das zweite Quartal 2017 entfielen 134.500 Quadratmeter. Dies ist ein Ergebnis einer aktuellen Analyse des integrierten Immobilienberatungsunternehmens CBRE.

Der anhaltende Aufwärtstrend am Hamburger Bürovermietungsmarkt der vergangenen Jahre bestätigte sich auch in der ersten Jahreshälfte 2017. Die hohe Nachfrage nach Büroflächen wird von der sehr guten konjunkturellen Lage und den robusten Arbeitsmarktdaten der Hansestadt gestützt. Bei unveränderten Vorzeichen könnte der Hamburger Markt in diesem Jahr das fünfte Mal in Folge ein Umsatzwachstum aufweisen.

City-Süd läuft der City den Rang ab

Maßgebend für das Umsatzplus in den ersten sechs Monaten waren zwei großvolumige Abschlüsse. Im ersten Quartal schloss die Universität Hamburg einen Vertrag über 19.700 Quadratmeter interimistisch in der City-Nord ab. Im zweiten Quartal erfolgte der Baustart der neuen Olympus-Zentrale in der City-Süd mit rund 34.500 Quadratmetern. Diese Abschlüsse machten zusammen bereits gut 18 Prozent des gesamten Umsatzvolumens in Hamburg aus.

Mit insgesamt 80.400 Quadratmetern entfiel mehr als ein Viertel des Umsatzes auf die City-Süd, gefolgt von der City (60.800 Quadratmeter) und der City-Nord (29.500 Quadratmeter). Zu den größten Abschlüssen im Innenstadtbereich des zweiten Quartals zählten dabei das Co-Working-Konzept Spaces, das zukünftig das derzeit im Bau befindliche Work-Life-Center mit rund 3.400 Quadratmetern nutzen wird, sowie die Rechtsanwaltskanzlei ZENK, die im Möhringhaus am Neuen Wall 1.950 Quadratmeter arrondierte. An der Palmaille im Teilmarkt Westlicher Hafenrand schloss die Medien- und Werbeagentur elbkind einen Vertrag über gut 1.750 Quadratmeter ab.

Die knappe Angebotssituation limitierte das Umsatzgeschehen in der City spürbar. Gesuche im mittleren Größensegment, zwischen 1.500 Quadratmeter und 5.000 Quadratmeter, können in der City derzeit nicht oder nur unbefriedigend umgesetzt werden. Nutzer weichen daher verstärkt in die Cityrand-Teilmärkte aus oder wenden sich Work-Space-Stategien zur Optimierung ihrer Bestandsflächen zu, bis geeignete Flächen auf den Markt kommen.

Stabile Spitzenmieten bei Leerstandsabbau

Bereits zum Jahresbeginn verlangsamte sich der rasante Leerstandsabbau der vergangenen Jahre leicht. Das Leerstandsvolumen betrug zum Ende des zweiten Quartals 727.200 Quadratmeter. Gegenüber dem Vorjahresquartal reduzierte sich das Volumen damit um neun Prozent - zwischen 2015 und 2016 betrug der Rückgang noch 18 Prozent. Die Leerstandsrate liegt zum Ende des zweiten Quartals im Gesamtmarkt bei 5,3 Prozent, was eine Reduktion um 0,6 Prozentpunkte gegenüber dem Vorjahresquartal bedeutet.

Die nachhaltig erzielbare Spitzenmiete lag zum Ende des zweiten Quartals bei 26,00 Euro pro Quadratmeter pro Monat und damit zwei Prozent über dem Vorjahreswert. Bis zum Jahresende ist im derzeitigen Marktumfeld mit einem moderaten Anstieg zu rechnen. Die Marke wurde bereits in einzelnen Abschlüssen übertroffen. Die gewichtete Durchschnittsmiete im Gesamtmarkt gab im Vorjahresvergleich dagegen um zwei Prozent auf 14,70 Euro pro Quadratmeter pro Monat nach. Dies ist jedoch auf den großvolumigen Abschluss der Universität Hamburg in der City-Nord zurückzuführen. In den CBD-Lagen (City, Hafen, HafenCity) sorgten die ausgeprägte Angebotsknappheit und mehrere Abschlüsse in Projektentwicklungen hingegen für einen moderaten Anstieg der Durchschnittsmiete. In der City wurde im Schnitt 19,23 Euro pro Quadratmeter pro Monat gezahlt, gegenüber dem Vorjahresquartal entspricht dies einem Zuwachs von gut drei Prozent, womit die Innenstadt erneut der teuerste Teilmarkt ist. In der HafenCity betrug die gewichtete Durchschnittsmiete zuletzt 18,41 Euro pro Quadratmeter pro Monat - ein Wachstum von fünf Prozent in den vergangenen zwölf Monaten.

"Das Marktumfeld begünstigt derzeit eindeutig die Angebotsseite. Die Bereitschaft von Vermietern, Incentives, etwa in Form von mietfreier Zeit, zu gewähren, hat in den vergangenen Monaten nachgelassen. Mittelfristig rechnen wir gerade in den City-Lagen mit Mietpreisanpassungen nach oben", sagt Zadeh.

Investmentmarkt gehen Produkte aus - Nettoanfangsrenditen unter Druck

Am gewerblichen Investmentmarkt Hamburg wurde im ersten Halbjahr 2017 ein Investitionsvolumen rund 1,33 Milliarden Euro platziert - 34 Prozent Rückgang im Vorjahresvergleich.

Die investorenseitige Nachfrage ist da, es fehlen jedoch die marktfähigen Produkte. Der Markt konnte im abgelaufenen zweiten Quartal zwar durchaus Fahrt aufnehmen, das Investitionsvolumen wurde im Vergleich zu den vergangenen beiden Jahren aber aufgrund des Produktmangels deutlich ausgebremst.

Die umsatzstärkste Assetklasse waren mit knapp 69 Prozent Büroimmobilien, gefolgt von Hotels (20 Prozent) und Einzelhandel (vier Prozent). Käuferseitig dominierten institutionelle Investorengruppen. Darunter offene Immobilien- und Spezialfonds (26 Prozent), Asset-/Fondsmanager (16 Prozent) und Versicherungen/Pensionsfonds (15 Prozent). Privatinvestoren konnten dank verschiedener Transaktionen mit kleineren Volumina mit Value-add oder opportunistischen Ansätzen in Cityrand und Peripherie einen relativen Anteil von 20 Prozent auf sich vereinen. Auf das traditionell starke Größensegment zwischen 20 und 50 Millionen Euro entfielen mehr als 44 Prozent des gesamten Investitionsvolumens. Internationale Investoren zeichneten, bedingt durch diverse Großtransaktionen, für 42 Prozent des Investitionsvolumens verantwortlich.

"Vor dem Hintergrund der starken Perfomance des Bürovermietungsmarktes stehen Büroobjekte nach wie vor besonders im Fokus. Dies gilt zunehmend auch für Bürostandorte außerhalb der direkten Innenstadt. Selbst traditionell eher lagesensible Core-Investoren richten ihr Interesse verstärkt auf Büroobjekte in den Cityrandlagen und dabei insbesondere auf die City-Süd. Und dies eben nicht nur aufgrund des besonders in den CBD-Lagen ausgeprägten Produktmangels, sondern auch als Konsequenz der Büromarktentwicklung sowie der nach wie vor vorhandenen deutlichen Renditeprämie von 85 Basispunkten gegenüber der Innenstadt", sagt Mikulicz.

Die Nettoanfangsrendite für Büroimmobilien gab in der City zum Vorquartal um weitere fünf Basispunkte nach und liegt bei derzeit 3,25 Prozent. Die Renditekompression gegenüber dem Vorjahresquartal beträgt damit 50 Basispunkte. In den Teilmärkten am Cityrand, darunter die City-Süd, die City-Nord, City-Ost/St.Georg und St.Pauli/Altona betrug die Nettoanfangsrendite zuletzt 4,10 Prozent - 80 Basispunkte unter dem Vorjahresquartal.

"Der Wettbewerb um die noch verfügbaren Produkte hat sich abermals verschärft, was den Druck auf die Nettoanfangsrenditen verstärkt. Kurz- bis mittelfristig sehen wir keine Entspannung - eine weitere Renditekompression bis zum Jahresende ist zu erwarten", sagt Mikulicz.

Ausblick: Produktmangel bremst Vermietungen und Investitionen

"Nach dem starken ersten Halbjahr halten wir eine Prognose für den Jahresumsatz von mehr als 550.000 Quadratmeter für realistisch. Es befinden sich noch diverse größere Gesuche im Markt, die aufgrund des begrenzten Angebots, jedoch nicht alle tatsächlich realisiert werden können. Das Marktumfeld ist insgesamt durch einen Nachfrageüberhang im hochwertigen Segment geprägt, sodass wir hier eine weitere Verschärfung der Angebotssituation, gefolgt von einem weiteren moderaten Mietpreiswachstum erwarten", deutet Zadeh die weiteren Marktentwicklungen.

"Die hohe Liquidität an den Kapitalmärkten wird das Interesse, am äußerst soliden Hamburger Markt weiterhin auf einem sehr hohen Niveau halten. Gerade die internationalen Investoren suchen händeringend nach Produkten mit höherem Volumen, um ihre Market Exposure im sicheren Hafen Deutschland auszuweiten. Der Hamburger Markt bleibt ein beliebtes Ziel. Aufgrund des ausgeprägten Produktmangels erwarten wir jedoch nicht, dass das Vorjahresergebnis von 4,8 Milliarden Euro noch erreicht werden kann", ergänzt Mikulicz.

{kind=link}

{kind=link}

Ansprechpartner:

Julian Zadeh

CBRE GmbH

Head of Office Leasing Hamburg

+49 40 80 80 20 46

julian.zadeh@cbre.com

Michael Mikulicz

CBRE GmbH

Head of Investment Hamburg

+49 40 80 80 20 10

michael.mikulicz@cbre.com

Dr. Jan Linsin

CBRE GmbH

Head of Research Germany

+49 69 17 00 77 663

jan.linsin@cbre.com

Weitere Informationen zu CBRE:

CBRE ist - in Bezug auf den Umsatz im Geschäftsjahr 2016 - das größte globale Immobilienberatungsunternehmen. Mit mehr als 75.000 Mitarbeitern in über 450 Büros steht CBRE Investoren und Immobiliennutzern als Partner für alle Immobilienbelange weltweit zur Seite.

CBRE bietet ein breites Spektrum an integrierten Dienstleistungen über den gesamten Lebenszyklus einer Immobilie: von der strategischen und technisch-wirtschaftlichen Beratung wie u. a. beim An- und Verkauf oder der An- und Vermietung, über die Verwaltung und Bewertung von Immobilien bis hin zum Portfolio-, Transaktions-, Projekt- und Facility-Management. CBRE bietet über alle Assetklassen hinweg maßgeschneiderte Beratung aus einer Hand.

Die CBRE Group, Inc. (NYSE:CBG), ist ein Fortune 500- und S&P 500-Unternehmen mit Hauptsitz in Los Angeles, Kalifornien. Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München, Nürnberg und Stuttgart. www.cbre.de