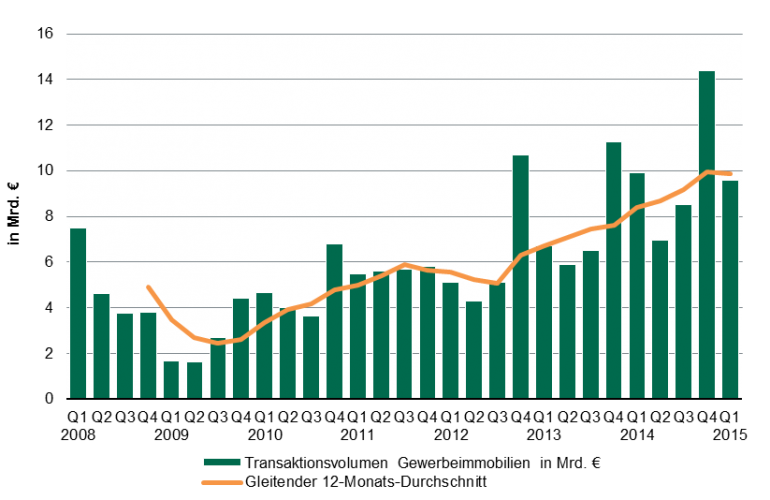

Starker Jahresauftakt auf dem Investmentmarkt für Gewerbeimmobilien: Transaktionsvolumen im ersten Quartal 2015 bei 9,6 Milliarden Euro

- Signifikanter Anstieg des Transaktionsvolumens in den Top 5-Investmentmärkten

- Büroinvestments weiterhin die dominierende Anlageklasse trotz rückläufigem Umsatz

- Assetklasse Einzelhandel und vor allem Hotel mit deutlichen Zuwächsen

- Anteil ausländischer Investoren weiterhin hoch

- Steigender Anlagedruck sorgt für sinkende Spitzenrenditen in fast allen Assetklassen

- Transaktionsumsatz von bis zu 45 Milliarden Euro erwartet

Auf dem deutschen Investmentmarkt für Gewerbeimmobilien wurden im ersten Quartal 2015 rund 9,6 Milliarden Euro umgesetzt. Damit liegt der Transaktionsumsatz nur unwesentlich (drei Prozent) unter dem Vorjahresergebnis. "Deutschland unterstreicht mit diesem hohen Transaktionsvolumen - dem zweitbesten Jahresauftakt seit 2008 - seine Rolle als einer der wichtigsten Anlagehäfen für Immobilieninvestoren weltweit, sagt Fabian Klein, Head of Investment bei CBRE in Deutschland. "Vor allem der an Stärke und Breite gewinnende Wirtschaftsaufschwung hierzulande, Beschäftigungszahlen auf Rekordniveau, historisch günstige Finanzierungskonditionen und weiter aufwärtsgerichtete Stimmungsindikatoren sorgen dafür, dass Deutschland sich über einen regen Zustrom internationaler Anlegergelder freuen kann." Darüber hinaus sorgen die im Vergleich zu der ultra-niedrigen Verzinsung bei risikolosen Staatsanleihen deutlich höheren Immobilienrenditen für eine Fortsetzung des Investmentbooms."Der deutsche Investmentmarkt zeigt sich aktuell in einer sehr guten Verfassung und das Transaktionsvolumen hätte im ersten Quartal deutlich höher ausfallen können. Derzeit mangelt es aber noch an großvolumigen Tickets in der Größenordnung zwischen 250 und 500 Millionen Euro, die vor allem von eigenkapitalstarken Investoren aus Nordamerika, aus Asien sowie aus Deutschland händeringend gesucht werden", so Klein.

Signifikanter Anstieg des Transaktionsvolumens in den Top 5-Investmentmärkten

Infolge einer Vielzahl von großvolumigen Transaktionen jenseits der 100-Millionen-Euro-Marke in den großen Investmentzentren erhöhte sich der relative Anteil der Top 5-Märkte gegenüber dem ersten Quartal 2014 von 36 auf 47 Prozent. Insgesamt wurde damit fast eine Milliarde Euro mehr investiert als noch ein Jahr zuvor. Vor allem ausländische Investoren aus den USA, die ihren Währungsvorteil nutzen, und Asien waren, neben deutschen Spezialfonds, auf Käuferseite besonders aktiv, zumal sich hier attraktive Investitionschancen im großvolumigen Bereich realisieren lassen.Die Eine-Milliarde-Euro-Marke wurde im ersten Quartal 2015 in Berlin, Frankfurt und München übertroffen. Unter den Top-Standorten hatte Düsseldorf gegenüber dem außergewöhnlich starken ersten Quartal 2014 einen Rückgang des Investmentvolumens zu verzeichnen.

Weiterhin breit diversifizierte Investorenschaft - börsennotierte Immobilienunternehmen besonders aktiv

In den ersten drei Monaten dieses Jahres waren insbesondere nationale und internationale Immobilienaktiengesellschaften und REITs am deutschen Gewerbeimmobilienmarkt aktiv, unter anderem durch den Zusammenschluss des niederländischen Shoppingcenter-Unternehmens Corio mit dem französischen Unternehmen Klépierre, der die Übernahme von fünf Einkaufszentren in Deutschland beinhaltete. Diese Anlegergruppe investierte 2,2 Milliarden Euro oder 23 Prozent des gesamten Transaktionsvolumens. Asset- und Fondsmanager investierten mit knapp 1,8 Milliarden gut 18 Prozent, rund ein Drittel weniger als im Vorjahreszeitraum. Offene Immobilien- und Spezialfonds folgten mit 1,7 Milliarden oder 18 Prozent an dritter Stelle. Darüber hinaus legten Versicherer/Pensionskassen ebenso wie Anbieter geschlossener Fonds und Privatinvestoren beim absoluten Transaktionsumsatz wie auch beim relativen Anteil an den Gesamtinvestitionen im Vergleich zum Vorjahr zu.

Ausländische Investoren investieren stark in deutsche Gewerbeimmobilien - Asiaten weiter auf dem Vormarsch

Deutschlands Gewerbeimmobilienmarkt steht weiterhin stark im Fokus internationaler Anleger. Im Vergleich zum Jahresauftakt 2014 ging das von dieser Anlegergruppe investierte Volumen zwar auf 4,4 Milliarden Euro zurück, dennoch zeichneten sich ausländische Investoren weiterhin für fast die Hälfte aller Investments verantwortlich. Vor allem im großvolumigen Segment oberhalb der 100-Millionen-Euro-Marke stellten ausländische Investoren bei acht der 13 Transaktionen den Käufer.

Infolge der Fusion von Corio mit Klépierre stellten französische Investoren mit 16,8 Prozent vor Investoren aus den USA (7,9 Prozent) und Großbritannien (7,4 Prozent) die aktivsten Käufer. Daneben zeigt sich mehr und mehr, dass asiatische Investoren in Deutschland weiter auf dem Vormarsch sind, zumal sie hierzulande deutlich attraktivere Investmentoptionen finden als in ihren Heimatmärkten. Insgesamt stellten sie über sechs Prozent des gesamten Transaktionsumsatzes. Die inländischen Investoren steigerten ihr Engagement am heimischen Markt gegenüber dem Vorjahreszeitraum um gut sieben Prozent und hielten mit 5,2 Milliarden Euro rund 54 Prozent des Gesamtvolumens.

Büroinvestments dominieren Anlageklasse trotz Umsatzrückgang - deutliche Zuwächsen bei Einzelhandels- und Hotelimmobilien

Büroimmobilien waren zum Jahresauftakt die meist gehandelte Assetklasse. Auf sie entfielen rund 44 Prozent oder 4,2 Milliarden Euro des gesamten Transaktionsvolumens. Handelsimmobilien folgten mit 3,7 Milliarden Euro und einem relativen Anteil von knapp 39 Prozent. Damit konnte in diesem Segment sowohl absolut als auch relativ ein höherer Transaktionsumsatz verbucht werden als noch ein Jahr zuvor. Die zunehmende Diversifikationsbestrebung der Immobilieninvestoren macht sich auch an dem im Jahresvergleich deutlich gestiegenen Investmentumsatz mit Hotelimmobilien bemerkbar. Nach weniger als 200 Millionen Euro im Vorjahreszeitraum lag das Investitionsvolumen um den Faktor 3,25 höher als im ersten Quartal 2014. Innerhalb der Immobilienanlage gewinnen alternative Assetklassen zunehmend an Bedeutung, lassen sich doch mit diesen Investments deutlich höhere Renditen erzielen als beispielsweise mit Büro- oder Handelsimmobilien in den Top-Lagen der Investmentzentren. Insgesamt lag der relative Anteil der Hotelimmobilien am gesamten Transaktionsvolumen bei 6,7 Prozent.Das Investitionsvolumen im Logistiksegment lag mit gut 430 Millionen Euro oder 4,5 Prozent deutlich unter dem Ergebnis des Vorjahreszeitraums. Hier zeigt sich die mangelnde Produktverfügbarkeit an geeigneten Immobilien, die einen höheren Transaktionsumsatz verhinderte.

Spitzenrenditen auf breiter Front unter Druck - Steigender Risikoappetit auf alternative Immobilieninvestments

"Die große Liquidität im Markt macht sich auch bei den Spitzenrenditen in den traditionellen Anlageklassen bemerkbar", erklärt Klein. Bei Büroimmobilien in den Investmentzentren gaben die Renditen in allen Top-Standorten mit Ausnahme von Düsseldorf weiter nach. In Berlin, Frankfurt, Hamburg und München sorgte der Anlagedruck bei den Nettoanfangsrenditen für einen weiteren Rückgang um bis zu 0,1 Prozentpunkte innerhalb der letzten drei Monate. Mit 4,20 Prozent markiert München damit das niedrigste Renditeniveau unter den Top 5-Büromärkten. "Im weiteren Jahresverlauf ist davon auszugehen, dass der Mangel an Core-Produkten für einen anhaltenden Renditerückgang sorgen wird", so Klein weiter. Die Ausweichstrategie auf gute Büroimmobilien in B-Lagen wird in den Top-Städten zu einer weiteren Renditekompression im Sekundärmarktbereich führen.Auch bei den Einzelhandelsimmobilien kommen die Netto-Spitzenrenditen weiter unter Druck. So gaben die Renditen für erstklassige Geschäftshäuser in den Top-Einkaufslagen weiter nach und liegen in München, als Deutschlands teuerster Standort in diesem Segment, bei nunmehr 3,90 Prozent.Die derzeit hohe Nachfrage nach Fachmarktzentren und SB-Warenhäuser lässt die Rendite auf aktuell 5,50 beziehungsweise 5,80 Prozent (-0,1 beziehungsweise -0,2 Prozentpunkte gegenüber dem Vorquartal) weiter absinken. Ferner ging auch die Anfangsrendite für erstklassige freistehende Fach- und Supermärkte mit langem Mietvertrag um 0,25 Prozentpunkte auf 6,25 Prozent zurück. Damit spiegelt sich eindrücklich das große Investoreninteresse an deutschen Handelsimmobilien wider, zumal gerade die Anschaffungsneigung und die Verbraucherstimmung aufgrund der zuletzt deutlich gestiegenen Reallöhne und Gehälter profitiert und sich mit dem Erwerb solcher Immobilien langfristig gesicherte stabile Cashflows generieren lassen. Eine Strategie, der sich auch zunehmend institutionelle Investoren zuwenden, deren Investitionsfokus sich bei Handelsimmobilien im Wesentlichen auf Shopping-Center und gut positionierte und gemanagte Fachmarktzentren konzentrierte.Daneben sorgte die zunehmende Diversifikation der Anlagestrategie auf alternative Immobilieninvestments bei Hotel- und Logistikimmobilien ebenfalls für eine weitere Renditereduktion auf 5,00 bzw. 5,80 Prozent (-0,25 bzw. -0,2 Prozentpunkte gegenüber dem Vorquartal).Weiterhin liegt der Schwerpunkt der Investoren auf dem sogenannten Core- und Core-plus-Segment. Das knappe Angebot hier führt jedoch verstärkt zu Ausweichstrategien in attraktive Investments außerhalb der CBD-Lagen. Auch hier ist im weiteren Jahresverlauf von weiter sinkenden Renditen auszugehen. Es ist zu erwarten, dass Investoren zunehmend bereit sind, mehr Risiken bei ihrer Immobilienallokation zu übernehmen. Deutschland bietet als größte und stärkste Wirtschaftsnation innerhalb Europas mitunter beste Voraussetzungen hierfür. "Aufgrund des Mangels an Core-Immobilien stellen wir auch bei eher konservativen institutionellen Investoren einen Trend zu Investments mit Wertsteigerungspotenzial fest. Dabei kommen neben Projektentwicklungen von Büroimmobilien in den Top-Standorten auch Einzelhandelsimmobilien mit Re-Development-Potenzial in Frage", so Klein.

Knapp 30 Prozent des Volumens wurde im Rahmen von Portfolios gehandelt

Mit rund 2,8 Milliarden Euro entfiel fast 30 Prozent des Gesamtvolumens auf die 30 registrierten Paketverkäufe. Der Großteil hiervon entfiel mit über zwei Milliarden Euro auf ausländische Investoren, die sich am deutschen Markt mit der Übernahme ganzer Immobilienpakete zum Teil auch großvolumig engagieren wollen. Dabei standen vor allem Einzelhandelsimmobilien im Fokus, die, bedingt durch die Übernahme von Corio durch Klépierre, von ausländischen Investoren mit einem Volumen von rund 1,5 Milliarden Euro gekauft wurden; weitere 500 Millionen wurden von deutschen Investoren im Rahmen von Portfoliotransaktionen erworben

Transaktionsvolumen 2015 von bis zu 45 Milliarden Euro erwartet

"Der Run auf deutsche Gewerbeimmobilien hält weiter an, wobei die Dynamik im Vergleich zum Vorjahr noch zulegen dürfte", sagt Jan Linsin, Head of Research bei CBRE in Deutschland. "Vor allem ausländische Immobilieninvestoren sind derzeit besonders auf dem deutschen Markt aktiv und erhöhen ihre Immobilienquote hierzulande sukzessiv. Dabei sind es vor allem asiatische Investoren, die nach ihren europäischen Erstinvestments in London verstärkt in Deutschland investieren wollen, zumal der deutsche Markt in Asien aufgrund seiner Wirtschaftsstärke und seiner breit diversifizierten Wirtschaftsstruktur als sicherer Hafen gilt." Neben den Investments in B- und C-Standorte dürfte auch der Handel mit Immobilienpakten in diesem Jahr signifikant zulegen. "Da sich derzeit mehrere großvolumige Portfolios in der Vorbereitung befinden, rechnen wir mit einem Transaktionsvolumen bei Portfolioverkäufen von gut 20 Milliarden Euro, zumal gerade ausländische Investoren versuchen, ihre strategische Investitionsagenda hierzulande zu erfüllen", so Linsin. Dabei stehen neben den klassischen Nutzungsarten, wie Büro- und Handelsimmobilien, auch vermehrt Logistik- und Hotelpakete zur Verhandlung."Auch dürfte der Risikoappetit nach Non-Core-Produkten bei den Immobilieninvestoren weiter zunehmen, zumal an den Kapitalmärkten derzeit keine Zinswende in Aussicht ist und sich somit mit Immobilien recht auskömmliche Renditen erzielen lassen", erklärt Linsin. "Vor allem im Vergleich zu Paris und London, die im Investmentzyklus schon etwas weiter vorangeschritten sind, lassen sich mit deutschen Assets höhere Renditen erwirtschaften. Da auch das Fremdkapital banken- wie investorenseitig in ausreichendem Maße zur Verfügung steht, sollte das Transaktionsvolumen 2015 insgesamt auf bis zu 45 Milliarden Euro zulegen." Im Core-Segment in den Top-Standorten dürfte die starke Nachfrage verbunden mit der unterdurchschnittlichen Projektentwicklungspipeline zu einer zunehmenden Angebotsverknappung und damit für weiter sinkende Renditen führen. Aber auch in den Cityrandlagen und an peripheren Standorten wird die Ausweichstrategie mancher Investoren dort ebenfalls für einen steigenden Druck auf die Immobilienrenditen sorgen.

Ansprechpartner:

Fabian Klein

CBRE GmbH

Head of Investment Germany

+49 69 17 00 77 55

fabian.klein@cbre.com

Dr. Jan Linsin

CBRE GmbH

Head of Research Germany

+49 69 17 00 77 663j

an.linsin@cbre.com

Weitere Informationen zu CBRE

CBRE Group, Inc. (NYSE:CBG), das Fortune 500- und S&P 500-Unternehmen mit Hauptsitz in Los Angeles, Kalifornien, ist das - in Bezug auf den Umsatz im Geschäftsjahr 2014 - weltweit größte Dienstleistungsunternehmen auf dem gewerblichen Immobiliensektor. Mit über 52.000 Mitarbeitern in über 370 Büros weltweit (exklusive Beteiligungsgesellschaften und Verbundunternehmen) ist CBRE Immobiliendienstleister für Eigentümer, Investoren und Nutzer von gewerblichen Immobilien. Die Dienstleistungsschwerpunkte umfassen die Bereiche Capital Markets, Vermietung, Valuation, Corporate Services, Research, Retail, Investment Management, Property- und Project-Management sowie Building Consultancy. Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Köln, Hamburg, München, Nürnberg und Stuttgart. www.cbre.de

{kind=link}

{kind=link}

{kind=link}

{kind=link}