Deutscher Büroinvestmentmarkt mit starkem ersten Halbjahr

- Büroimmobilien weiterhin beliebteste Assetklasse im gewerblichen Segment

- Markanter Anstieg des Transaktionsvolumens insbesondere in Regionalzentren und B-Standorten

- Internationale Investoren wieder stärker am Markt vertreten

- Nettoanfangsrenditen weiter unter Druck- Transaktionsvolumen von bis zu 25 Milliarden Euro im Gesamtjahr erwartet

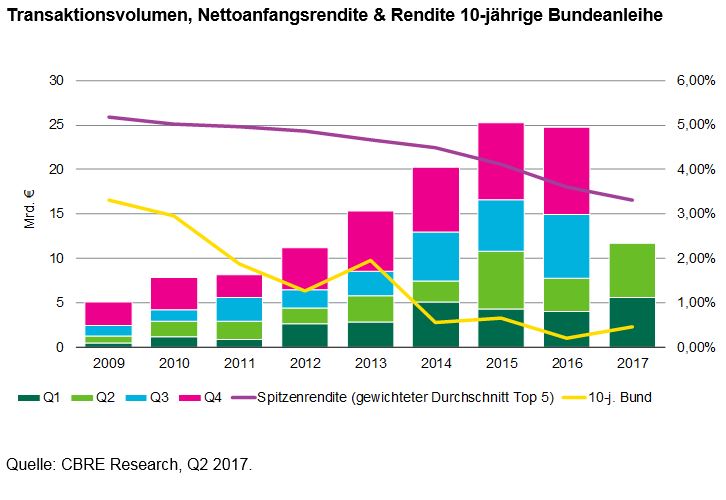

Büroimmobilien stellten auch im ersten Halbjahr 2017 die mit Abstand umsatzstärkste Assetklasse am deutschen Gewerbeinvestmentmarkt dar. Knapp 11,7 Milliarden Euro oder gut 45 Prozent des Gesamttransaktionsvolumens entfielen auf Büroimmobilien. Damit wurden rund 51 Prozent mehr investiert als im entsprechenden Vorjahreszeitraum. Dies ist ein Ergebnis einer aktuellen Analyse des integrierten Immobilienberatungsunternehmens CBRE.

Positive Entwicklungen an den Vermietungsmärkten erhöhen Attraktivität von Büroimmobilien

Durch die sehr guten Fundamentaldaten der deutschen Wirtschaft und die anhaltenden positiven Entwicklungen der Bürovermietungsmärkte ist und bleibt die Assetklasse Büroimmobilien für Anleger aus dem In- und Ausland höchst attraktiv.

So stieg der Flächenumsatz an den Bürovermietungsmärkten der Top 5-Standorte Berlin, Düsseldorf, Frankfurt am Main, Hamburg und München im Vorjahresvergleich auf aktuell 1,56 Millionen Quadratmeter und erreichte damit den in einer ersten Jahreshälfte höchsten registrierten Wert seit Aufzeichnungsbeginn. "Der anhaltende Leerstandsabbau bei deutlichem Nachfrageüberhang nach modernen Büroflächen führt zu weiter steigenden Mietpreisen", so Linsin weiter.

Umsatz außerhalb der Top 7-Standorte mehr als verdoppelt

Insbesondere die Top 5-Standorte stehen im Fokus der Investoren - 7,9 Milliarden Euro oder knapp 68 Prozent des Büroinvestmentvolumens entfielen auf diese Investmentzentren. Dies sind 42 Prozent mehr als im Vorjahreszeitraum.

Jedoch wird deutlich, dass Investoren auf der Suche nach attraktiven Anlagemöglichkeiten aufgrund der weiter gesunkenen Nettoanfangsrenditen in den Investmentzentren zunehmend auch in Regionalzentren und B-Standorten investieren, wo die Kaufpreise noch geringer sind

Außerhalb der Top 7-Standorte wurde mit knapp drei Milliarden Euro im ersten Halbjahr 2017 ein mehr als doppelt so hohes Büroinvestmentvolumen verzeichnet als im entsprechenden Vorjahreszeitraum. Außerhalb der Top 7-Standorte spielten Portfoliotransaktionen mit 40 Prozent Anteil am lokalen Investmentvolumen eine deutlich größere Rolle als innerhalb der Topstandorte- dort waren es lediglich 15 Prozent.

Deutschlandweit entfielen von den 29 Transaktionen im Bürosegment oberhalb der 100-Millionen-Euro-Marke, die sich auf knapp 5,1 Milliarden Euro summierten, nur neun auf Paketverkäufe. "Sechs der zehn größten Deals wurden von ausländischen Investoren getätigt, die überwiegend in den Topstandorten investiert haben, um dort von dem Aufwärtspotenzial der Bürovermietungsmärkte zu profitieren", konstatiert Klein.

Internationale Investoren wieder stärker am Markt engagiert

Wie auch am Gesamtinvestmentmarkt traten internationale Investoren stärker am Markt auf als im Vorjahreszeitraum. Mit gut 5,1 Milliarden Euro entfielen knapp 44 Prozent des in Büroimmobilien investierten Volumens auf ausländische Käufer - nahezu drei Milliarden mehr als im ersten Halbjahr 2016 (H1 2016: 28 Prozent des Transaktionsvolumens). Neben britischen (10,7 Prozent des Transaktionsvolumens), nordamerikanischen (8,3 Prozent) und französischen Anlegern (8,3 Prozent) waren auch Investoren aus Südkorea stark am Markt vertreten: Sie investierten mit über 800 Millionen Euro 7,1 Prozent des Gesamtvolumens. Weiterhin konzentrieren sich internationale Anleger insgesamt überwiegend auf die sieben Topstandorte; lediglich 18 Prozent ihrer Investments tätigten sie in anderen Standorten.

Renditekompression setzt sich fort - auch in sekundären Lagen der Topstandorte

Aufgrund der ungebrochen hohen Nachfrage nach deutschen Gewerbeimmobilien stehen die Nettoanfangsrenditen weiter unter Druck. Für erstklassige Büroimmobilien in den Toplagen der Investmentzentren sank die durchschnittliche Spitzenrendite auf 3,32 Prozent. Nur in Berlin wurde der Vorquartalswert von 3,25 Prozent gehalten, in den anderen vier Topstandorten sanken die Werte weiter ab, wobei München mit 3,00 Prozent weiterhin der teuerste Investitionsstandort bleibt. Hamburg liegt wie Berlin bei 3,25 Prozent, Frankfurt bei 3,50 Prozent und Düsseldorf bei 3,60 Prozent.

Da Investoren zunehmend auch auf Sekundärlagen der Büromärkte ausweichen, um ihre Renditeanforderungen zu bedienen, stehen auch hier die Nettoanfangsrenditen unter Druck. Insbesondere in Düsseldorf, wo die Lagen aufgrund der kompakteren Stadtstruktur ähnliche Standortaspekte aufweisen, sank die Spitzenrendite am Cityrand im Vergleich zum Vorquartal um 40 Basispunkte auf 4,00 Prozent und erreicht damit den gleichen Wert wie Münchens Sekundärlagen. Frankfurt und Hamburg liegen noch 20 respektive 10 Basispunkte darüber. Der boomende Markt Berlin weist mit 3,75 Prozent einen noch geringeren Wert auf. In peripheren Lagen sanken die Renditen außer in den entsprechend Lagen von Berlin ebenfalls weiter ab.

Ausblick: Transaktionsvolumen von bis zu 25 Milliarden Euro möglich

"Der deutsche Büroimmobilienmarkt beweist einmal mehr seine Stärke und setzt sich erneut eindrucksvoll als stärkste Assetklasse im Gewerbebereich durch. Seine Attraktivität für nationale wie auch internationale Akteure ist ungebrochen hoch, insbesondere in Zeiten steigender Unsicherheiten, in denen Deutschland als sicherer Hafen gilt. Wir gehen davon aus, dass sich die rege Investitionsfreudigkeit auch im weiteren Jahresverlauf fortsetzen wird", so Linsin.

"Viele Investoren weichen aufgrund der niedrigen Renditeaussichten im Core-Segment auf sekundäre Lagen aus - eine Tendenz, die wohl auch im Jahresverlauf fortbestehen wird. Angesichts sich bereits in der Pipeline für das zweite Halbjahr befindlicher großvolumiger Portfolios und Verkäufe von Trophy Buildings erwarten wir im Bürosegment ein Transaktionsvolumen von bis zu 25 Milliarden Euro für das Gesamtjahr", erklärt Klein.

{kind=link}

{kind=link}

Ansprechpartner:

Fabian Klein

CBRE GmbH

Head of Investment Germany

+49 69 17 00 77 55

fabian.klein@cbre.com

Dr. Jan Linsin

CBRE GmbH

Head of Research Germany

+49 69 17 00 77 663

jan.linsin@cbre.com

Weitere Informationen zu CBRE:

CBRE ist - in Bezug auf den Umsatz im Geschäftsjahr 2016 - das größte globale Immobilienberatungsunternehmen. Mit mehr als 75.000 Mitarbeitern in über 450 Büros steht CBRE Investoren und Immobiliennutzern als Partner für alle Immobilienbelange weltweit zur Seite.

CBRE bietet ein breites Spektrum an integrierten Dienstleistungen über den gesamten Lebenszyklus einer Immobilie: von der strategischen und technisch-wirtschaftlichen Beratung wie u. a. beim An- und Verkauf oder der An- und Vermietung, über die Verwaltung und Bewertung von Immobilien bis hin zum Portfolio-, Transaktions-, Projekt- und Facility-Management. CBRE bietet über alle Assetklassen hinweg maßgeschneiderte Beratung aus einer Hand.

Die CBRE Group, Inc. (NYSE:CBG), ist ein Fortune 500- und S&P 500-Unternehmen mit Hauptsitz in Los Angeles, Kalifornien. Seit 1973 ist CBRE Deutschland mit seiner Zentrale in Frankfurt am Main vertreten, weitere Niederlassungen befinden sich in Berlin, Düsseldorf, Essen, Hamburg, Köln, München, Nürnberg und Stuttgart. www.cbre.de